清水宏の独り言

2014年8月24日 日曜日

交際費と寄付金

交際費と寄付金の違いですが、法人の場合どの事業年度の経費にするかについて、この二つは決定的に異なります。

交際費の場合は、「支払いをした日」ではなく、「接待をした日」で計上するため、未払いであっても計上できます。

これに対して寄付金の場合は、いつ支払いをしたかが重要で、「支出した日」の年度の経費となります。

ですので、未払いの寄付金については、その年度の経費には含まれませんので、注意して下さい。

投稿者 清水宏税理士事務所 | 記事URL

2014年8月19日 火曜日

ロータリークラブ等及び青年会議所(JC)の会費等

同業者団体の会費等について、例えば社長がロータリークラブやライオンズクラブに入会した際の入会金や会費をどのように取り扱うかですが、これは支払った年度の交際費、また、寄付した場合は寄付金となります。

しかしながら、青年会議所(JC)については若干考え方が違いまして、入会金や会費については、それが交際費に当たらなければ諸会費や会議費として経費計上するということが相当だと考えられます。

理由としては会費も割安で、会費の用途も例えば勉強会であるなど、交際費にあたるような支出ではないと考えられるからです。

ただ、勉強会後に一人当たり5,000円超の飲食をした際は、当然交際費とされますのでご注意を。

投稿者 清水宏税理士事務所 | 記事URL

2014年8月15日 金曜日

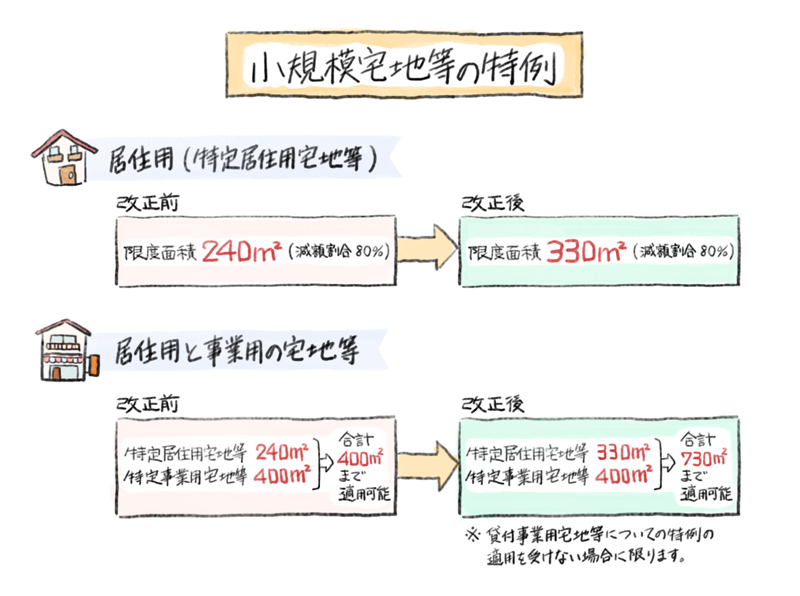

小規模宅地等の特例

相続税の小規模宅地等の特例についてですが、こちらは大幅に改正され、減税となる可能性が高いです。これは一定の面積まで減額しますよという制度です。

具体的には、居住用または事業用として土地を使っている場合、平成26年までは居住用に関しては限度面積240㎡だったものが、平成27年以降は330㎡まで(約100坪ですね)まで拡大されることになりました。

事業用に関しては従前と同じく限度面積400㎡のままなのですが、居住用と事業用の両方の土地を持っていた場合、居住用と事業用を足して最高400㎡までしか適用されなかったものが、平成27年以降は居住用330㎡+事業用400㎡の合計730㎡まで適用可能になりました。

これに該当した場合、前回の「相続税の基礎控除と税率」で基礎控除額が下がって増税になるとお話ししましたが、地価の高い土地を持っている場合には逆に相続税が減少するケースが出てきます。

投稿者 清水宏税理士事務所 | 記事URL

2014年8月 1日 金曜日

相続税の基礎控除と税率について

まず遺産にかかる基礎控除についてですが、平成26年、つまり今年中は5,000万円+法定相続人一人につき1,000万円。という金額ですので、

例えば、法定相続人が奥さんだけであるという場合は6,000万円、子どもが一人いる場合は7,000万円になります。

これが、平成27年以降は、3,000万円+法定相続人一人につき600万円となります。

ですので、奥さんだけである場合は3,600万円、子どもが一人いる場合は4,200万円しか控除できなくなります!

養子の場合は、実子がいる場合、養子は一人までしか法定相続人として認められませんが、実子がいない場合は、二人まで認められます。この点は変わっておりません。

基本的には増税ですね...

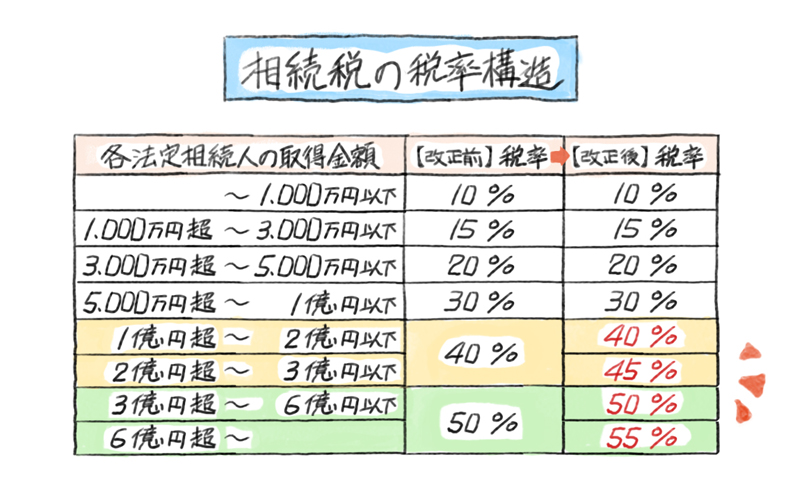

次に税率についてですが、一部若干税率が上がっています。

例えば財産が2億円以下であれば税率に変更はありませんが、そこから少しずつ税率は上がり、最高税率に該当する財産6億円超の場合、平成26年までは50%ですが平成27年以降は55%となり、完全に増税となっております。

今一度、チェックしてみて下さい。

投稿者 清水宏税理士事務所 | 記事URL